どーも‼副りーだぁーです!(「゚Д゚)「ガウガウ

つみたてNISA…知ってる人はいても説明できる人はそう多くないのではないでしょうか。

最近よく耳にするようになってきた「つみたてNISA」

かくなる私も2021年の10月につみたてNISAを始めたのですが、投資初心者だったので、「名前は知ってるけどなにそれおいしいの?」状態でした笑

「投資とか難しいのは嫌だよ~…」とか「怖いからやりたくないよ~…」という気持ちはもちろんあるかと思いますが、今日はそんな過去の自分に向けてもつみたてNISAとはなんじゃらほいというテーマでざっくり解説していこうと思います。

投資初心者の方向けに作っていますので安心して読んでいってください(^^♪

本記事のゴール

まず本記事のゴールについて定義していきましょう!

今日のゴールは以下3点ということを意識しましょう(*‘∀‘)

- つみたてNISAについて大まかに理解ができる

- 昨日の自分につみたてNISAについて説明ができるようになる

- つみたてNISAを知り、投資の第一歩を踏み出すきっかけになる

この3点をメインのゴールとして、記事を書いていきますのでどうぞよろしくお願いします!

NISAとは

じゃあそもそもNISAってなんやねんってことですが、これは

- Nippon

- Individual

- Savings

- Account

の略称になり、読み方は「ニーサ」です。

日本語に訳すと「少額投資非課税制度」になりますね。

これは金融庁も普及推進の為の特設サイトを設立するくらいの制度になりますので、他の投資(例えば個人で株式投資やFXの類)と比較しても圧倒的に安全に運用ができる投資制度になります。

名前にもあるようにNISAは立派な投資になります。

しかし一般的な投資とは違い、利益に対して税が課税されない「非課税の」投資になります。

非課税ということは、受けた恩恵(利益)に対する税がなくなるということです!!

言葉だけじゃよくわかんない!!!

おっと、そうですよねこれは失礼しました…

では図を用いてみてみましょう

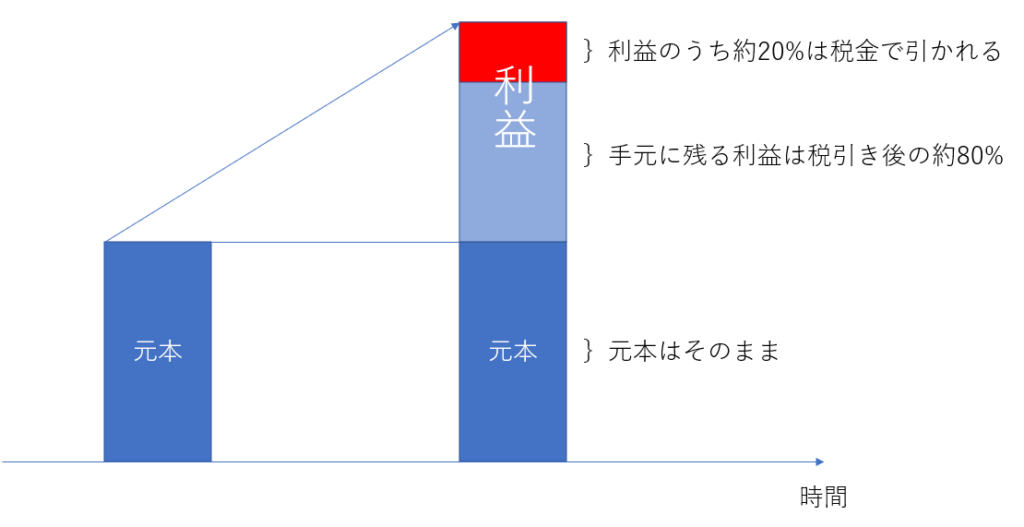

まずNISAではない通常の投資をおこなって、利益を得た場合は以下のようなイメージになります。

利益が出た場合、その利益に対して20%は税金で持っていかれ、最終的に手元に残るのは

元本+利益の約80%

になります。

利益の5分の1をもっていかれるのはめちゃくちゃいたくないですか!?消費税の2倍ですよ!?(2022/7月時点の消費税:10%)

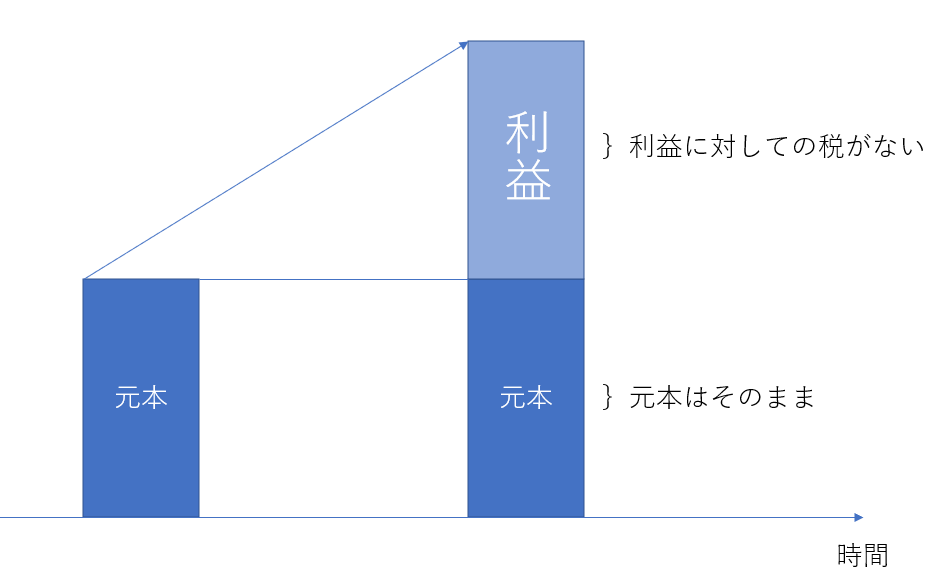

しかし、つみたてNISAで投資を行い、利益が出た場合は利益をそのまま懐に入れることができます(下図)

上図のように、利益に対して引かれる税がないので手元には

元本+利益の100%

が残りますね。

え、つみたてNISAめちゃくちゃいい制度じゃん…?

さっそくつみたてNISAのメリットに気づいたようですね…

また、投資というと莫大な資産がないとできないイメージがありますが、つみたてNISAは月に数百円・数千円から始めることができることもあり、序盤に紹介した通り「少額投資非課税制度」と言われています。

しかしこれはまだ序盤の序盤です、まぁ焦らずもう少し聞いていきましょう

この章のポイント

- NISAは「少額投資非課税制度」

- 少額から始めることができる

- 利益に対して税がかからない制度(通常の投資だと利益に対して約20%の税がかかる)

特定口座とNISA口座

NISAについて考えると必ず出てくるのが特定口座やNISA口座といった単語です。

次はここについて理解していきましょう。

口座は言わずもがな、お金を入れておくいわば箱ですよね。

口座にはお金だけでなく、投資する商品を入れることもできます。

商品が入っている場合、その商品の値段分のお金が入っています。

分かりやすくイメージ例として挙げますが、ゲーム機の某Sw〇tchを口座に入れておくと3万円相当のお金が入っているということになります。

そして、投資を行う際には代表的な口座が二種類存在します。それが

特定口座とNISA口座です

この二種類の口座の違いは、「利益に対して税金がかかるかかからないか」です。

ここまできたらどちらが課税されない口座かはイメージつきますよね…?

- 特定口座:利益に対して20%の税がかかる(課税口座)

- NISA口座:利益に対して税がかからない(非課税口座)

なのでNISAの運用にはNISAの口座が必要です。

この章のポイント

- 投資の口座には、「特定口座」と「NISA口座」がある

- 利益に対して非課税なのはNISA口座

つみたてNISAとは

さてここまで、NISAと口座について話してきましたが、この章からはやっと本題である「つみたてNISA」について学んでいきましょう!!

よっ!待ってました!

元々、つみたてNISAとは別に一般のNISAというものがあったんですが、長期投資に向かない設計・投資先の商品が多すぎて投資初心者に向かない制度でした。

そこで2018年に満を持して、長期投資を前提とし、商品をあらかじめ厳選したつみたNISAが爆誕!!

今は一般NISAかつみたてNISAどちらか一方を選ぶことができます。

この二つの細かな違いは別記事で紹介してますので見てみてください。

また少額から始めることができますが上限は年40万と設定されています。(月換算だと33,333円になりますね)

この章のポイント

- つみたてNISAは長期投資を前提

- 商品が厳選されている

- 年上限は40万円(月単位だと33,333円)

つみたてNISAのメリット

つみたてNISAのメリットはいくつか挙げられますが、初心者レベルでは以下の2点を抑えておけば十分でしょう。

- 非課税期間が最長20年

- 低コストで厳選された商品を運用できる

ではそれぞれについて解説していきます。

非課税期間が最長20年

つみたてNISAは「長期投資」を前提としていますが、非課税期間が20年というのは非常に大きなメリットになります!

非課税とは「利益に対して税金が発生しない」ということでしたね。

つまり非課税期間とは、「利益に対して税金が発生しない期間」という意味になります。

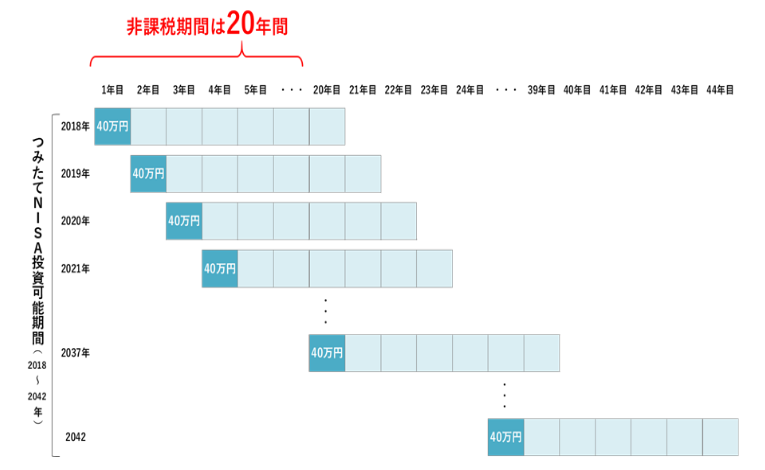

この非課税期間がつみたてNISAの場合最長20年になります。

イメージがしやすいように図を用いてみていきましょう。

これだけ見てもよくわかならないな…

…というと思いましたよ笑

解説していきますね!

例えば、上図のようにつみたてNISAを2018年に始め、40万円分の投資をしたとすると、その40万円から発生した利益に対して非課税なのは20年後の2037年までになります(図の赤文字部分)。

その為、2018年から2037年までに利益を確定した場合は、課税されず利益をそのまま懐に入れることができます。(でかすぎるぜ…)

また、非課税期間が終わる2038年からはどうなるかというと、自動で課税口座に移行されます。

これと同様に、2019年も40万分の投資をすると、その40万から発生した利益に対して非課税なのは20年後の2038年までになります。非課税期間が終了する2039年からは上記と同様になります。

ついてこれてますか?ここが今回の記事で最も難しいところだと思うのでもう一度読み返すことを強くお勧めします。

ただ、20年と言われてもあまりピンとこないですよね。

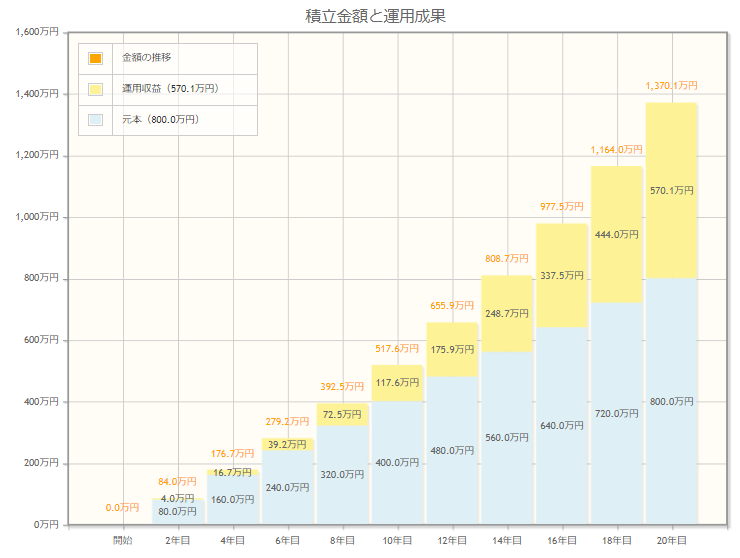

このインパクトを知ってもらうために下の図を見てください

これは、年40万円を20年間運用したときの成績シミュレーターになります(年利5%)

元本は一定に増えているのに対して、利益(運用収益)はどんどん膨れ上がっているのが一目瞭然ですね。

これが時間の力です(パワー!!cv:なかやまきんにくん)

おっと、さらにつみたてNISAだと利益に対する税がかからないことも忘れてはいけません。

通常の投資であれば利益(運用収益)の570万に対して約20%の税金がかかります。

570*0.2=114(万円)

この114万の税がつみたてNISAではかからなく、自分の手元に残り続けるというのも非常に大きいですよね

え、、114万って新車買えるレベルじゃん…

そうです、イメージが難しかったと思いますがこういう風に具体的に考えると20年の非課税期間の大きさには感動しますよね. ゚(゚`ω´ ゚)゚ 。°

この章のポイント

- つみたてNISAの非課税期間は20年と長い

- 具体的なイメージをするとそのメリットの大きさが理解できる

投資商品が厳選されている

つみたてNISAで投資できる商品は非常に厳選されており優秀なものに限られています。

商品には基準があり以下のような基準で選ばれています。

商品の基準

- 販売手数料ゼロ

- 信託報酬は最低基準

- 信託契約期間が無期限or20年以上

- 分配頻度が毎月ではない

- デリバティブ取引による運用は無し

難しい言葉がたくさん出てきたと思いますが、一言でまとめると

「低コストでシンプルに運用できる商品であること」が基準になっています!

一般の金融機関で購入する投資信託の商品は、購入した瞬間に販売手数料が数%取られたり、高い信託報酬(投資信託を管理・運用してもらうための経費のこと)が設定されています。

しかし、つみたてNISAの商品は「販売手数料ゼロ」・「信託報酬は最低基準」となっており低コストで運用することができます!

商品おすすめ3選

つみたてNISAの商品は上記の通り厳しい基準を通り抜けた厳選された商品がラインナップされているので基本的にはどの商品を買っても大きく外れることはないですが、とりあえずこれを買っておけば間違いないだろうという人気商品を3点紹介します。

私は楽天経済圏でつみたてNISAをしているので楽天証券で人気なものをピックアップしました。

商品のラインナップは各銀行・証券会社で多少変わってくるので注意しましょう。

- 全米株式インデックス・ファンド(楽天・バンガード・ファンド(全米株式))

- eMAXIS Slim 米国株式(S&P500)

- eMAXIS Slim 全世界株式(オール・カントリー)

実際にサイト主も上記3点は毎月つみたて購入している商品で、安定して利益を出してくれている商品です。

まとめ

…と長々と書いてきましたが本日のゴールは達成できそうでしょうか?

今日のゴール

- つみたてNISAについて大まかに理解ができる

- 昨日の自分につみたてNISAについて説明ができるようになる

- つみたてNISAを知り、投資の第一歩を踏み出すきっかけになる

◆NISAは「少額投資非課税制度」

◆一般NISAとつみたてNISAの二種類があり、つみたてNISAは長期・少額投資を前提として新たにつくられたNISA

◆つみたてNISAの非課税期間は20年

◆つみたてNISAのメリットは大きく二つ(初心者向け)

・非課税期間が長い

・厳選された商品を低コストで運用できる。

知識はインプットできたのであとは行動するのみです!

まずは口座を開設しましょう、SBI証券か楽天証券がおすすめかと思います。

口座開設自体はノーリスクでできるので、NISAを始めるかどうかは別としても開設しておくといいでしょう。

私が実際に運用してみての結果もアップしてますので、是非見てみてください。

積立NISA運用実績

このサイトでは他にも「毎年100万円貯めたノウハウ」や「エンジニアの一日」など自身の体験に基づいた記事を書いていくので気になったものを見ていってください。

【合わせて読みたい】

ITエンジニアを目指そうとしているそんなあなたへ

エンジニア転職を考えてる君へ

質問や相談もお待ちしています。twitterのDMまでどうぞ

コメント